Zo wordt het Indiase belastingbeleid aantrekkelijker gemaakt voor buitenlandse bedrijven in 2025

De Indiase regering wil zakendoen in het land vergemakkelijken en gaat daarom dit jaar belangrijke veranderingen aan het belastingbeleid doorvoeren om zo meer buitenlandse investeringen aan te trekken. Deze veranderingen omvatten o.a. de vrijstelling van Angel Tax voor buitenlandse investeerders en een verlaging van het vennootschapstarief van 40% naar 35%. We zetten de belangrijkste nieuwe regels hier op een rij.

Het Indiase belastingbeleid voor buitenlandse bedrijven

Het Indiase belastingbeleid voor buitenlandse bedrijven varieert op basis van hun verblijfsstatus. De verblijfsstatus van een bedrijf bepaalt de belastingverplichtingen —of het bedrijf wordt belast op de wereldwijde inkomsten of alleen op de inkomsten die in India zijn gegenereerd.

Er zijn twee verblijfsstatussen met bijbehorende belastingsregels:

- Ingezeten bedrijven: Volgens Sectie 6(3) van de Inkomstenbelastingwet wordt een Indiaas ingezeten bedrijf belast over zijn wereldwijde inkomsten, inclusief inkomsten die buiten India zijn verdiend. Een bedrijf kwalificeert als een ingezetene in India als:- Het een Indiase organisatie is;

– Of als ht bestuur van het bedrijf in India gevestigd is. - Niet-ingezeten bedrijven: Bij niet-ingezeten bedrijven wordt er alleen belasting geheven op inkomsten die worden verdiend, opgebouwd of ontvangen in India. De verblijfsstatus van een niet-ingezeten bedrijf wordt bepaald door de omzet en de locatie van het bestuur van het bedrijf.Er wordt alleen gekeken naar de locatie waar het bestuur gevestigd is, als de omzet van het bedrijf meer dan ₹500 miljoen of $6 miljoen bedraagt. Voor niet-ingezetenen met een omzet onder de voorgeschreven drempel wordt alleen het inkomen uit India belast.

Verlaging van Corporate Income Tax (CIT) voor buitenlandse bedrijven

De Indiase regering heeft in het budget voor dit fiscale jaar de vennootschapsbelasting (corporate income tax) voor buitenlandse bedrijven in India verlaagd van 40% naar 35%, een welkome zet.

Deze belastingverlaging maakt het makkelijker voor internationale bedrijven aan om hun activiteiten in India uit te breiden.

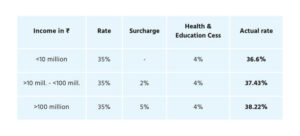

De CIT voor buitenlandse bedrijven in India zijn afhankelijk van hun inkomstenniveau en wordt als volgt berekend:

- Het standaard belastingtarief voor buitenlandse bedrijven is 35% van het totale belastbare inkomen.

- Er wordt een extra toeslag van 2% geheven als het totale belastbare inkomen meer dan ₹10 miljoen bedraagt, maar minder dan ₹100 miljoen.

- Er wordt een extra toeslag van 5% geheven als het totale inkomen ₹10 miljoen overschrijdt.

- Gezondheids- en onderwijsbelasting cess: Er wordt een standaard toeslag van 4% geheven over de totale inkomstenbelasting (inclusief toeslag indien van toepassing).

Daarnaast biedt de Indiase overheid marginale vrijstellingen als het totaal te betalen bedrag -inclusief toeslagen- bepaalde inkomensdrempels overschrijdt, zodat de toeslag bedrijven niet onevenredig belast.

Minimum Alternate Tax (MAT)

Buitenlandse bedrijven die een permanente vestiging in India oprichten, vallen ook onder de Minimum Alternate Tax (MAT) regels. Volgens deze regels moet het bedrijf een belasting van 15% over de boekwinst betalen als de normale belastingverplichting lager is dan 15% van de boekwinst. MAT is echter niet van toepassing op bepaalde soorten inkomsten zoals:

- Dividend

- Meerwaarden uit de overdracht van aandelen

- Royalty’s en vergoedingen voor technische diensten

Buitenlandse bedrijven kunnen MAT vermijden als ze ingezetenen zijn van landen met een overeenkomst ter voorkoming van dubbele belasting (DTAA) met India en ze geen vaste vestiging in India hebben.

Belasting op goederen en diensten (GST)

Buitenlandse bedrijven die goederen of diensten leveren aan Indiase consumenten maar geen vaste vestiging in India hebben, moeten zich laten registreren voor de GST. Dit geldt voor alle buitenlandse bedrijven die actief zijn op de Indiase markt, zodat ze de Indiase belastingwetgeving naleven.

Lees hier alles over de Indiase Goods and Services Tax (GST)

Vrijstelling van Angel Tax

Een belangrijke verlichting die is geïntroduceerd in dit fiscale jaar is de vrijstelling van Angel Tax. Deze belasting wordt vaak geheven op de te veel betaalde premie op aandelen door startups. De kwijtschelding neemt deze last weg voor buitenlandse investeerders, waardoor het voor hen makkelijker wordt om Indiase startups te investeren.

Wat buitenlandse bedrijven verder kunnen verwachten van het Indiase belastingbeleid in 2025

De verwachting is dat de Indiase regering in 2025 nog meer versoepelende maatregelen zal gaan nemen om de zakelijke activiteiten in India verder te stimuleren. Dit is wat buitenlandse bedrijven in de gaten moeten houden:

-

- Produceren in India wordt nog aantrekkelijker: De Indiase regering zal zich waarschijnlijk blijven richten op het verbeteren van de productiecapaciteit van India door het Production-Linked Incentive (PLI) Scheme uit te breiden.Dit programma is gericht op het stimuleren van de productie van belangrijke goederen en technologie binnen India en biedt lucratieve voordelen voor zowel buitenlandse als Indiase bedrijven, vooral in sectoren als elektronica, textiel en de auto-industrie.

- Simpelere GST-tarieven: Een van de verwachte hervormingen is de samenvoeging van de 12% en 18% GST-tarieven tot één tarief, waardoor de belastingstructuur voor bedrijven eenvoudiger wordt.Deze twee tarieven omvatten ongeveer 70% van alle belastbare goederen en diensten in India, en een uniform tarief zou verwarring wegnemen en de nalevingslast voor buitenlandse bedrijven verlichten.

- Amnestieregeling: Om bedrijven aan te moedigen hangende belastinggeschillen te beslechten, zal de regering naar verwachting een amnestieregeling introduceren waarbij bedrijven die vrijwillig hun hangende geschillen beslechten, voor 75% worden vrijgesteld van boetes.Dit initiatief is bedoeld om de achterstand weg te werken en een soepeler en transparanter belastingklimaat te creëren. De regeling zou gefaseerd kunnen worden ingevoerd, waarbij industrieën zoals FMCG en textiel in de beginfase prioriteit krijgen.

- Groei R&D-sector: India loopt achter op de meest geavanceerde economieën ter wereld als het gaat om R&D-uitgaven, deze bedragen momenteel slechts 0,7% van het BBP in vergelijking met 4% in toonaangevende landen.In 2025 zal naar verwachting een deel van de PLI-stimuleringsmaatregelen specifiek voor R&D gaan gelden, wat Indiase bedrijven zou kunnen helpen om te groeien op het gebied van innovatie en technologie. Dit is vooral relevant voor buitenlandse bedrijven met R&D-gerichte dochterondernemingen of bedrijven die actief zijn in de tech-industrie.