Alles wat u als CFO moet weten over: het Indiase belastingsysteem

Het Indiase belastingsysteem is vaak een hoofdpijndossier voor buitenlandse CFO’s met een vestiging in het land. Toch is het Indiase belastingsysteem de afgelopen jaren flink hervormd en is het betalen van belastingen een stuk overzichtelijker en makkelijker geworden. Dit is wat elke buitenlandse CFO moet weten over het Indiase belastingstelsel.

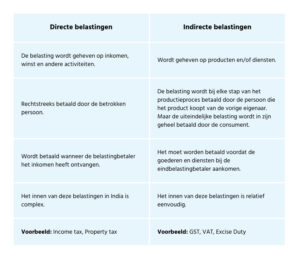

Het Indiase belastingsysteem: directe en indirecte belastingen

Er zijn twee soorten belastingen in India: directe belastingen en indirecte belastingen. Directe belastingen worden geheven over het inkomen dat bedrijven of personen in een boekjaar verdienen. De inkomstenbelasting die door de individuele belastingplichtigen wordt betaald, is de Personal Income Tax (PIT). Particulieren worden belast op basis van belastingschijven tegen verschillende tarieven.

De inkomstenbelasting die door binnenlandse bedrijven en buitenlandse bedrijven wordt betaald over hun inkomen in India is de Corporate Income Tax (CIT). De CIT heeft een specifiek tarief zoals is vastgelegd in de Indiase wet van inkomstenbelasting.

Zoals de naam al doet vermoeden, wordt de indirecte belasting niet rechtstreeks aan de belastingbetaler opgelegd. Deze belasting wordt in plaats daarvan geheven op goederen en diensten. Enkele voorbeelden van indirecte belastingen in India zijn de Central Excise and Customs Duty, and Value Added Tax (VAT). Een van de belangrijkste indirecte belastingen is de Goods and Services Tax (GST).

Corporate Income Tax in India

In India moeten zowel binnenlandse als buitenlandse bedrijven vennootschapsbelasting betalen. Volgens de Indiase Income Tax Act bent u een binnenlands bedrijf als u een geregistreerde vestiging of hoofdkantoor in India heeft. Een dochteronderneming valt ook onder deze categorie.

U wordt getaxeerd als een buitenlands bedrijf als u een branch office, project office of permanent establishment in India heeft. Terwijl een binnenlandse onderneming in India wordt belast op haar universele inkomsten, wordt een buitenlandse onderneming alleen belast op de inkomsten die in India worden gemaakt. Dat klinkt voordeliger, maar dat is niet altijd het geval.

Indiase Corporate Income Tax 2025-26 voor binnenlandse bedrijven

Het tarief van de Corporate Income Tax (CIT) dat van toepassing is op een binnenlands bedrijf voor het boekjaar 2025-26 is als volgt:

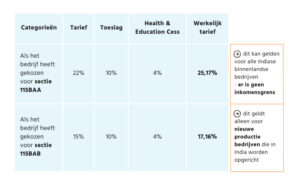

Artikelen 115BAA en 115BAB

In september 2019 heeft de Indiase regering een nieuw artikel, 115BAA, toegevoegd aan de bestaande wet op de inkomstenbelasting van 1961. Dit artikel biedt binnenlandse ondernemingen een verlaagd vennootschapsbelastingtarief vanaf het boekjaar 2019-2020 (AY 2020-21) indien deze binnenlandse bedrijven aan bepaalde voorwaarden voldoen. Het belastingtarief is dan niet langer 25 of 30 procent, maar 22 procent.

Wat zijn de voorwaarden van de artikelen 115BAA en 115BAB?

Ten eerste mogen binnenlandse bedrijven niet al gebruik maken van andere vrijstellingen of stimuleringsmaatregelen om in aanmerkingen te komen voor de deductie onder 115BAA. Daarom moet het totale inkomen van dergelijke bedrijven worden berekend zonder:

- Het claimen van een eventuele aftrek die specifiek beschikbaar is voor eenheden die in speciale economische zones zijn gevestigd (afdeling 10AA).

- Verzoek om aanvullende afschrijving op grond van artikel 32

- Aftrek voor investeringen in nieuwe installaties en machines in aangemerkte achtergebleven gebieden in de deelstaten Andhra, Pradesh, Bihar, Telangana en West-Bengalen overeenkomstig artikel 32 AD.

- Aftrek op grond van artikel 33AB voor thee-, koffie- en rubberbedrijven.

- Het aanvragen van aftrek op grond van artikel 33ABA voor stortingen die zijn gedaan in fondsen voor terreinherstel door bedrijven die zich bezighouden met de winnen of de productie van aardolie, aardgas of beide in India.

- Het aanvragen van aftrek op grond van artikel 35 voor wetenschappelijk onderzoek.

- Het aanvragen van aftrek voor de kapitaaluitgaven van specifieke bedrijven op grond van artikel 35 van de Wet op de Landbouw.

- Artikel 35CCC – Uitgaven voor landbouwvoorlichtingsprojecten.

- Artikel 35CCD – Uitgaven voor een project voor de ontwikkeling van vaardigheden.

- Aanvragen om aftrek in het kader van hoofdstuk VI-A (80IA, 80IAB, 80IAC, 80IB, enz.) zijn niet toegestaan, maar voor aftrek in het kader van artikel 80JJAA is hiervan uitgezonderd. Sectie 80JJAA staat een werkgever toe een deel van het salaris van nieuwe werknemers via de belasting terug te vragen.

- Het vorderen van verrekening van eventuele uit eerdere jaren overgedragen verliezen, indien deze verliezen met betrekking tot bovengenoemde aftrekposten zijn geleden.

De voorwaarden voor 115BAB zijn:

- De vennootschap is opgericht en geregistreerd na 1 oktober 2019.

- De productie begint voor 1 april 2024

- Het bedrijf dient zich bezig te houden met de fabricage of productie van enig artikel of product, en/of het onderzoek met betrekking tot dit product. De vennootschap mag zich ook bezighouden met de distributie van het door hen geproduceerde artikel of product.

- Het bedrijf kan op deze voorwaarde geen beroep doen indien zij wordt gevormd door splitsing of reconstructie van een reeds bestaande onderneming in de zin van artikel 33B.

- Het bedrijf kan deze voorwaarde niet toepassen als het een fabriek of machine gebruikt die eerder voor enig doel is gebruikt. Gebruikte geïmporteerde machines zijn toegestaan als deze machines nooit in India zijn geïnstalleerd en er nooit aanspraak is gemaakt op de mogelijkheid tot afschrijving van deze machines in India.

Let op!

Het is ontzettend belangrijk dat bedrijven zeker weten dat ze gunstiger uit zijn door te kiezen voor het lager belastingtarief van 115BAA, voordat ze ook daadwerkelijk die stap zetten, want zodra een bedrijf gebruik maakt van de verlaging, moet dit de volgende aanslagjaren worden voortgezet.

Aangezien er geen tijdslimiet is waarbinnen de optie op grond van sectie 115BAA kan worden uitgeoefend, is het beter de tijd te nemen en uit te proberen hoeveel voordeel andere vrijstellingen en stimuleringsregelen het bedrijf kunnen opleveren. Vervolgens kan er altijd nog worden gekozen voor het toepassen van 115BAA, maar let wel zodra deze is uitgeoefend, moet deze worden voortgezet.

Indiase Corporate Income Tax 2025-26 voor buitenlandse bedrijven

Zoals eerder al is uitgelegd wordt u als buitenlands bedrijf getaxeerd als u een branch office, project office of permanent establishment in India heeft. Terwijl een binnenlandse onderneming in India wordt belast op haar universele inkomsten, wordt een buitenlandse onderneming alleen belast op de inkomsten die in India worden gemaakt.

Het tarief van de Corporate Income Tax (CIT) dat van toepassing is op een buitenlands bedrijf voor het boekjaar 2025-26 is als volgt:

Deze tarieven liggen hoger dan de tarieven voor binnenlandse bedrijven en u kunt als buitenlands bedrijf ook geen aanspraak maken op tariefverlagingen zoals de 115BAA. Als u pas net in India gestart bent en uw omzet nog laag is, zijn deze hoge tarieven nog te overzien. Maar zodra u begint te groeien, is het aan te raden een eigen entiteit in India op te zetten zodat u kunt profiteren van de voordelige belastingtarieven voor binnenlandse bedrijven.

Het Indiase belastingsysteem: aangifte doen

Normaal gesproken moeten alle bedrijven, inclusief buitenlandse bedrijven, hun aangifte voor de inkomstenbelasting op of voor 30 oktober van elk jaar indienen. Ook als het bedrijf in hetzelfde boekjaar is opgericht, moet er aangifte inkomstenbelasting gedaan over de periode voor 30 oktober.

Daarnaast moeten bedrijven die een omzet, winst of bruto-ontvangsten hebben van meer dan ₹10 miljoen of zo’n €110.000 verplicht een audit laten uitvoeren. Dit auditverslag moet worden ingediend bij de Indian Tax Department, samen met de aangifte inkomstenbelasting. Het auditverslag dient jaarlijks, indien de regel op uw bedrijf van toepassing is, te worden ingediend voor 30 september.

Heeft u vragen over andere belastingzaken, zoals de Indiase GST of dividendrepatriëring? In onze uitgebreide gids voor CFO’s hebben we de antwoorden op al uw financiële vragen over zakendoen in India gebundeld. Download de gratis gids hier: