Als je als bedrijf in meerdere landen actief bent, dien je in al deze landen te voldoen aan de wettelijk regels omtrent Transfer Pricing die zijn opgesteld door de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO). Op deze manier wordt geprobeerd om te voorkomen dat bedrijven hun winsten via ingenieuze constructies in landen met zeer lage belastingtarieven laten vallen en zo de belasting ontduiken. Ook in India worden deze intercompany transacties om die reden strak gemonitord. Het is daarom essentieel om als Europese bedrijf met grensoverschrijdende intercompany-transacties de Transfer Pricing regels in India goed te kennen en na te leven.

Wat is Transfer Pricing?

Transfer Pricing (TP) zijn interne verrekenprijzen voor levering van goederen, diensten of intellectuele eigendomsrechten binnen aan elkaar gelieerde bedrijven. Met een transfer pricing beleid wordt het duidelijk waar de internationale onderneming zijn winsten behaald en in welke landen die winst belast moet worden. Door een transfer pricing beleid is het ook duidelijk hoe de onderlinge prijzen van een concern tot stand komen.

Transacties die plaatsvinden tussen verbonden partijen moeten volgens de richtlijnen van de OESO het zogenaamde arm’s-length-beginsel volgen. Dit houdt in dat de overdrachtsprijs tussen verbonden partijen gelijk moet zijn aan de prijs die door onafhankelijke partijen in ongecontroleerde omstandigheden aan elkaar in rekening wordt gebracht. Het gaat om transacties zoals:

de aankoop, verkoop of lease van materiële of immateriële goederen,

dienstverlening,

het lenen of uitlenen van geld,

elke transactie die van invloed is op winsten, inkomsten, verliezen of bezittingen

onderlinge overeenstemming tussen AE’s voor verdeling van kosten en uitgaven.

Transfer Pricing in India

Secties 92 tot en met 92F van de Indian Income Tax Act, 1961 omvatten richtlijnen voor de berekening van TP en de te volgen procedures voor transacties die zijn aangegaan tussen twee of meer bedrijven die tot dezelfde groep behoren. De Indiase TP-wetgeving wordt grotendeels beïnvloed door de TP-richtlijnen van de OESO, maar ze worden aangepast om specifiek tegemoet te komen aan de behoeften van het Indiase belastingstelsel.

Toepassingsgebied van Transfer Pricing Regulations

Transfer Pricing Regulations (TPR) zijn van toepassing op alle bedrijven die een International Transaction of grensoverschrijdende transacties aangaan met een Associated Enterprise (AE). Het doel is om te komen tot een Arm’s Length Price (ALP). Dit is een overdrachtsprijs die gelijk is aan de prijs die door onafhankelijke partijen in ongecontroleerde omstandigheden aan elkaar in rekening wordt gebracht. In India zou dit neerkomen op Market Retail Price (MRP). MRP is de door de fabrikant berekende maximale prijs die in rekening mag worden gebracht voor een product dat wordt verkocht in India. Retailers kunnen er echter voor kiezen om producten te verkopen voor minder dan de MRP.

Arm’s Length Price (ALP)

De Arm’s Length Price (ALP) of de overdrachtsprijs die partijen in rekening zouden hebben gebracht als het een transactie tussen twee onbekende partijen was geweest, moet in India via een van de onderstaande, in de wet vastgelegde methoden worden bepaald:

Comparable uncontrolled price (CUP) method;

Resale price method (RPM);

Cost plus method (CPM);

Profit split method (PSM);

Transactional net margin method (TNMM);

Dergelijke andere methoden.

In dit verband heeft het Central Board of Direct Taxes laten weten dat ‘dergelijke andere methoden’ elke methode kan zijn die rekening houdt met de prijs die voor dezelfde of soortgelijke transacties, met of tussen niet-geassocieerde ondernemingen, onder soortgelijke omstandigheden en met inachtneming van alle relevante feiten in rekening is gebracht.

Geen van de methodes wordt door de Indiase belastingdienst gezien als prioritair. De meest geschikte methode voor de transactie wordt bepaald op basis van de aard en de klasse van de transactie of van de personen en functies die ermee verbonden zijn.

Associated Enterprise (AE)

Een onderneming is een Associated Enterprise (AE) als het deelneemt aan het management van en/of de controle heeft over een ander bedrijf. De deelname kan direct of indirect zijn, of via een of meer tussenpersonen. Controle wordt ruimer gedefinieerd dan het hebben van aandelen, stemrecht of de macht om het bestuur van een bedrijf te benoemen. Het hebben van schulden en controle over verschillende onderdelen van de bedrijfsactiviteiten, zoals over grondstoffen, verkoop en immateriële activa valt ook onder de wettelijke definitie.

Transfer Pricing Documentatie

In India bestaat er, net als in Europa, documentatieverplichtingen voor transfer pricing. Deze is gebaseerd op de richtlijnen van de OESO en verplicht bedrijven drie documenten op te stellen:

Master file: Dit is vereist om informatie bij te houden over het bedrijf, inclusief informatie over de financiële en niet-financiële activiteiten.

Local file: Dit moet alle relevante informatie bevatten over intercompany-transacties van het bedrijf, in elk afzonderlijk land.

Country by Country Report (CbCR): CbCR moet informatie bevatten over inkomsten, de betaalde belastingen en maatregelen voor economische activiteiten in landen waar het bedrijf actief is.

Verder is het ook verplicht om een onafhankelijke accountantsverklaring te verkrijgen voor alle internationale transacties tussen AE’s. Er moet ook informatie worden bijgehouden over de selectie van de meest geschikte methode voor het bepalen van ALP. Concerns die onder de drempel van INR 10 miljoen blijven met en internationale transacties, zijn niet verplicht deze documentatie bij te houden. Maar zelfs in deze gevallen is het absoluut noodzakelijk dat er documentatie overhandigd kan worden die de gekozen arm’s-length-prijs van de internationale transacties kan onderbouwen.

Bewijslast

De verantwoordelijkheid om de juiste ALP te bepalen ligt bij de belastingbetaler, oftewel, de onderneming. De ALP moet in overeenstemming zijn met de geldende Transfer-Pricing-wetgeving en onderbouwd zijn met de voorgeschreven documentatie. Als de belastingambtenaar van mening is dat:

de prijs die in rekening gebracht wordt bij de internationale transactie niet is bepaald in overeenstemming met de voorgeschreven ALP-methoden,

informatie en documenten met betrekking tot de internationale transactie niet zijn bewaard en onderhouden in overeenstemming met de TPR,

de informatie of gegevens gebruikt voor de berekening van de ALP niet correct of betrouwbaar is,

het bedrijf nagelaten heeft om informatie of documenten te verstrekken die het had moeten inleveren

‒ kan deze de ALP van het bedrijf afwijzen en de zaak overdragen aan een Transfer Pricing Officer (TPO), die een onderzoek zal starten. Als daaruit blijkt dat het bedrijf heeft nagelaten om bepaalde inkomsten te vermelden, kunnen de gerapporteerde inkomsten van de belastingbetaler of de ALP aangepast worden naar een bedrag dat in overeenstemming is met de TPR. In veel gevallen wordt er ook een boete opgelegd.

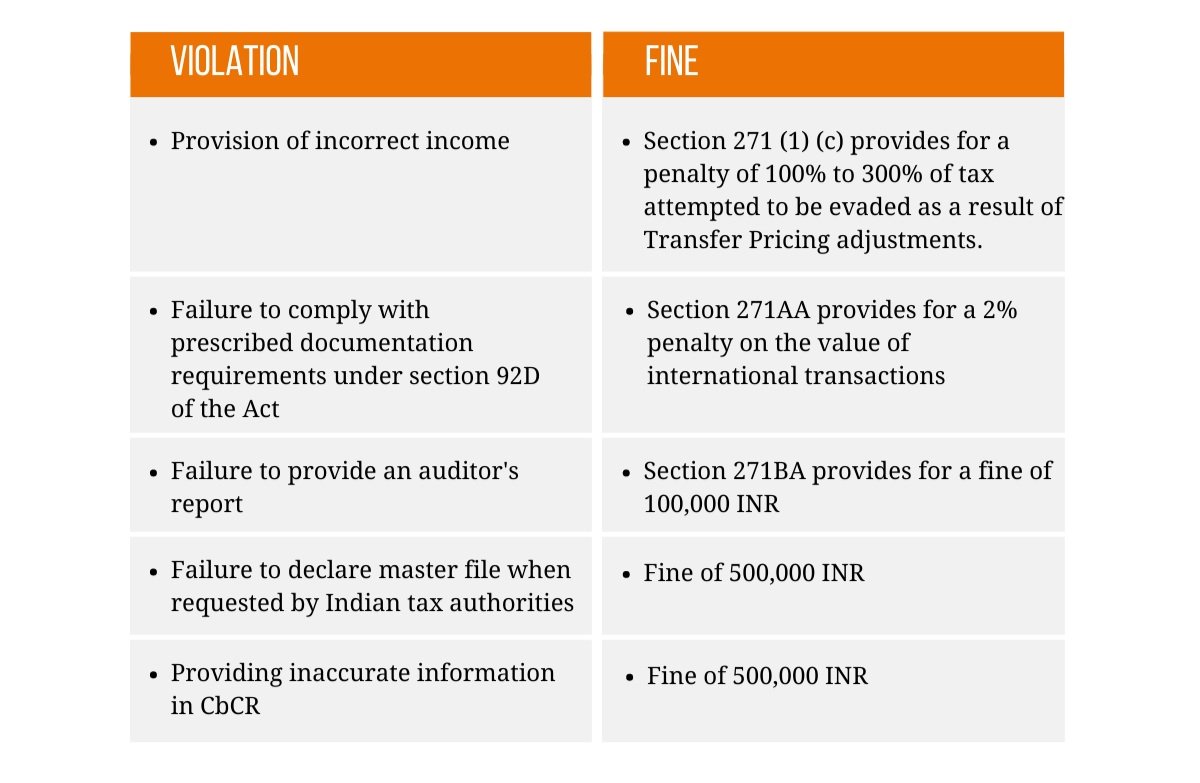

Deze boetes zijn verbonden aan foutieve transfer pricing in India:

Advanced Pricing Agreements (APAs)

Het proces voor geschillenbeslechting in India is traag en zeer tijdrovend. Daarom heeft de overheid een alternatief geïntroduceerd: de Advance Pricing Agreement (APA). APA is een procedurele overeenkomst tussen de belastingplichtige en de belastingautoriteit om een geschil over verrekenprijzen te voorkomen door vooraf een reeks criteria vast te stellen die binnen een bepaalde termijn voor specifieke grensoverschrijdende, gecontroleerde transacties moeten worden toegepast en wordt de ALP dus van tevoren bepaald.

Eenzijdige APA’s met de CBDT beschermen bedrijven tegen door India geïnitieerde ALP-aanpassingen. Daarnaast helpt dit bij het creëren van fiscale zekerheid, het verminderen van proceskosten en het voorkomen van dubbele belasting. De belastingbetaler moet wel jaarlijks een Annual Compliance Rapport (ACR) indienen.

APA’s kunnen ook bilateraal, tussen twee landen, worden afgesloten. In november 2017 sloot India zijn eerste bilaterale Advance Pricing Agreements (APA’s) met betrekking tot de elektronica- en technologie sectoren met Nederland.

Checklist voor Transfer Pricing in India

De Indiase fiscale autoriteiten pakken TP-misstanden zeer hard aan. Niet-naleving van de geldende TP-regelgeving resulteert in boetes en aanzienlijke inmenging in de bedrijfsvoering door de belastingautoriteiten. Ongeacht de omvang moeten bedrijven er nauwlettend op toezien dat hun internationale transacties voldoen aan de richtlijnen voor TP in India, robuust genoeg zijn om gecontroleerd te worden door belastingautoriteiten en zijn ontworpen om onbedoelde belastinggevolgen te beperken. Houd daarom de volgende checklist bij de hand en zorg dat u altijd voorbereid bent:

Kent u het arm’s-length-beginsel? Zorg ervoor dat u bekend bent met de TP-regelgeving in India, om niet in het ongewisse te verkeren.

Weet hoe het arm's-length-beginsel in India wordt berekend en of uw intercompany-prijsstelling aan de geldende TP-normen voldoet.

Is uw TP-documentatie op orde? Maak gedegen documentatie. Bereid jaarlijkse verrekenprijsdocumentatie voor waar nodig.

Beoordeel uw beleid regelmatig.

Wees altijd audit-ready. Doorgaans kunnen audits 3 tot 5 jaar teruggaan, waardoor het nog moeilijker wordt om al het juiste papierwerk in een oogwenk in orde te hebben.

Speciale handleiding voor CFO’s met activiteiten in India

Het Indiase belastingsysteem kan een waar hoofdpijndossier zijn voor Europese CFO’s met activiteiten in India. Om u meer inzicht te bieden in de complexe fiscale en financiële systematiek waar iedere CFO in India mee te maken krijgt, heeft Adviesbureau IndiaConnected daarom een inzichtelijke handleiding gemaakt waarin de meest gestelde fiscale vragen aan bod komen.

We kunnen u uiteraard ten alle tijden bij dit soort kwesties ondersteunen. Van het verkrijgen van alle benodigde documenten voor uw eerste export vanuit Europa tot het verzorgen van de gehele back-office van uw Indiase entiteit, zodat u zich altijd volledig kunt richten op uw activiteiten in India. Neem hier contact met ons op.

Praveen Singal

Financial advisor - IndiaConnected

Dit artikel is geschreven in samenwerking met IndiaConnected’s financial advisor, Praveen Singal.

Singal heeft meer dan 25 jaar ervaring met het opzetten van succesvolle bedrijfsstrategieën voor Europese bedrijven die willen starten in India, financiële analyse van bedrijven en compliance.

Hij is daarnaast een gekwalificeerd Chartered Accountant met een specialisatie in Indiase belastingen.